ライフカードは怖い・ヤバいって本当?悪質カードという口コミを徹底検証!

- ライフカードは怖い・使えないって本当?

- ライフカードはポイントが溜まりやすいの?

ライフカードの評判を調べようとすると、「怖い」「悪質」などのマイナスな検索語句をよく見かけるため、不安に感じる方が多いでしょう!

しかしライフカードは年会費無料であり、付帯サービスも充実していて多くの利用者を抱えているクレジットカードです。

初年度はポイント還元率が1.5%と高い点や、年会利用金額に応じてポイント還元率が上がるというお得なカードでもあります。

この記事では、ライフカードの口コミ・評判を中心に、メリット・デメリットを解説していきます。

目次

ライフカードの基本情報

| 申し込み資格 | 18歳以上 |

| 年会費 | 無料 |

| 国際ブランド | JCB・VISA・MasterCard |

| 還元率 | 0.5%〜 |

| スマホ決済 | Apple Pay・Google Pay |

| 無料追加カード | 家族カード・ETCカード |

基本還元率の低さがネックと言われているライフカードですが、実は「ポイントが貯めやすいカード」としても有名です!メリットを紹介しています。

還元率や補償など、クレジットカードを持つうえで気になるポイントがデメリットに上がってきました!後悔しないよう、事前にチェックしておきましょう。

ライフカードは、年会費無料で様々な付帯サービスを受けられる優良クレジットカードの一つです。

審査のハードルもそこまで高くなく、18歳以上であれば学生の方でも審査に申し込むことができます。

また初年度はポイント還元率が1.5%にもなり、貯まったポイントの利用方法も豊富に用意されているため、これから新しく使おうと考えている方は特にお得です。

そのほかにも家族カードやETCカードが無料で作れるなど、もっているだけで充実した付帯サービスを受けることができますよ!

ライフカードのポイントが貯まりやすい理由

ライフカードは基本の還元率が0.5%と低めですが、ポイントが貯まりやすいカードと言われています。その理由は下記の3つです。

- 入会後一年間はポイント還元率が3倍

- 誕生月はポイント還元率が3倍

- ランク制度で還元率がアップ

入会後1年間はポイント還元率が3倍

ライフカードは入会から最初の1年間の間、ポイント還元率が1.5倍になります。どこでお買い物をしても1.5倍の還元率がつくので、お得です。1.5%の還元率は、無料のクレジットカードの中では最も高いレベルの還元率ですよ。

誕生月はポイント還元率が3倍

入会から1年後も、利用者の誕生月はポイントが1.5倍になります。入会費も無料なので、誕生月だけに買い物するサブカードとしてもおすすめです!

ランク制度で還元率がアップ

ライフカードには、年間利用額によってポイント還元率が上がるランク制度があります。最高でポイント還元率が2倍に!ランクが上がる条件は、以下の通りです。

| 年間利用額 | 翌年のポイント還元率 |

| 50万円未満 | 1倍 |

| 50万円から100万円未満 | 1.5倍 |

| 100万円から200円未満 | 1.8倍 |

| 200万円以上 | 2倍 |

公共料金などをクレジットカードで支払うようにして、年間200万円利用するとお得です!

ライフカードは怖い・悪質と言われる理由は?

便利でお得な機能を兼ね備えているライフカードですが、実際に評判や口コミを調べてみると、

「ライフカード 怖い」

「ライフカード 悪質」

といったネガティブな言葉が表示されます。

ではなぜ、本来なら優良カードであるはずのライフカードがこのような悪印象をもたれているのでしょうか?

その主な原因として、以下の2つの要因が挙げられます!

- フィッシング詐欺の横行

- いきなり来る身に覚えのない請求

それでは順番に詳しく見ていきましょう。

①ライフカードの名を悪用したフィッシング詐欺の横行

フィッシング詐欺とは、メールやSMSなどで大手銀行やカード会社の名を悪用し、氏名や口座番号などの個人情報を搾取する犯罪の一つです。

ライフカードはこの悪質な詐欺に名を悪用されてしまったがために、一部の被害を受けた人たちから「危険」・「怖い」といったマイナスの印象をもたれているようです。

しかし当然ながら本当に危険なのはライフカードではなくフィッシング詐欺です。

ライフカード自体は、メリットも豊富で安全に利用できるカードですのでご安心ください。

② 身に覚えのない請求がいきなり来る

ライフカードの発行元である「ライフカード株式会社」は、多数の企業に代わってそのサービスの利用料金を回収する収納代行業務も運営しています。

そのためサブスクリプションサービスや、以前購入した商品の後払い料金などが、ライフカード名義で請求されることがありますが、決して身に覚えのない請求ではなく、それらはライフカードが代わりに料金を回収しているだけなのです。

もし、どうしても「何の請求か分からない」という請求がある場合は、請求書に付随した電話番号に問い合わせて見るのが良いでしょう。

ライフカードに向けられたマイナス評価の正体は、上記のような誤解が要因となっている可能性があります。

ネット上の評価を鵜呑みにすることなく、ぜひ一度ご利用を検討してみることをオススメします。

ライフカードの3つのデメリット

さて、これまで有料カードとしてご紹介してきたライフカードですが、中にはもちろん欠点もあります。

そこで、この章ではライフカードの3つの主なデメリットについて解説していきますね。

① 通常時の還元率が低い

ライフカードの還元率は0.5%です。

同じく年会費無料で還元率が1%であるJCB CARD Wなどの他社カードと比較すると、ポイント還元率はやや低めになっています。

ライフカードにもポイント還元率がアップする機会は用意されていますが、基本の還元率が比較的低いため、ポイントを重視してカードを選びたいという方には少し物足りなく感じるかもしれません。

② 各種補償がついていない

クレジットカードの中には「旅行保険」や「ショッピング保険」などの付帯サービスがついていることが多いです。

しかしライフカードには基本的にそのような付帯サービスはありません。

国内外への旅行にあまり行かない方や、購入した商品の補償サービスを特に重視しないという方は特段デメリットに感じないかもしれませんが、それらの付帯保険も重視してカードを選びたいという方は注意が必要です。

③ 還元の対象外になるものが多い

ライフカードは機能がリニューアルしたことによって、以下のような利用場面でのポイント付与が無くなってしまいました。

- JCBギフトカードの購入

- nanacoへのチャージ

- ETCカードの利用

- 楽天Edyへのチャージ

電子マネーの浸透に伴い、クレジットカードでは電子マネーへのチャージでポイントがもらえるクレジットカードも増えていますが、貯まるポイントが少なかったりとそこまでお得ではないのが現状です。

ライフカードと同じように電子マネーへのチャージではポイントが全く付かないカードも少なくないため、これはライフカードだけのデメリットではないと言えるでしょう。。

ライフカードのメリット5選

ライフカードのデメリットを把握した上で、次はメリットを見ていきましょう。

ご紹介する主なメリットは以下の5つです。

① 年会費が永年無料

ライフカードは年会費が永年無料であり、利用していなくても余計な維持コストがかかることはありません。そのため、メインで他に使っているカードがある方にもサブカードとしてもオススメです。

また、追加で家族カードやETCカードなどを発行したとしても、それらのカードの年会費も無料になるのでお得です。

② 年間利用額に応じて還元率が上がる

ライフカードには、年間の利用額に応じてポイント還元率がアップする独自制度があります。

| 年間利用額 | 還元率の増加度 |

| 50万円未満 | 1.0倍 |

| 50万円以上〜100万円未満 | 1.5倍 |

| 100万円以上〜200万円未満 | 1.8倍 |

| 200万円以上 | 2.0倍 |

これに加え、ライフカードを年間で50万円以上利用すると、300ポイントをボーナスとして受け取ることができます。

このようにライフカードは使えば使うほどお得にポイントをためられるようになるのが魅力の一つです。

③ 「L-Mall」の利用でポイントが最大25倍

「L-Mall」とはライフカードが運営する会員限定のショッピングモールであり、L-Mallで紹介されているネットショップでお買い物すると、通常のポイントに加えてボーナスポイントを受け取ることができます。

L-MallにはYahooショッピングや楽天市場などの大手ネットショップも加入しており、中には最大でポイントが25倍になる加入店もあります!

④ ポイントの有効期限が長い

他社のカードでもらえるポイントの有効期限は約1〜2年であることが多いですが、ライフカードは最長でポイントの有効期限を5年にまで伸ばすことができます。

そのため有効期限のギリギリになって焦ってポイントを使う必要がなく、じっくり貯めて高額な商品と交換することもできます。

1年目に使わなかった保有ポイントは自動で2年目に繰り越されますが、2年目以降の繰越は自分で申請手続きをしなければならないので注意が必要です。

⑤ 初年度のポイント還元率が1.5倍&誕生日の月は3倍

ライフカードは、入会してから最初の1年間に限り、ポイントの還元率が1.5%になります。

また2年目以降も誕生日の月は還元率が3倍になるので、その月にまとめてお買い物をするとお得にポイントを貯めることができます。

ただし、誕生日の月はその他のポイントアッププログラムを併用することはできません。

ライフカードの審査は厳しい?審査落ちする人の特徴

ライフカードの審査基準は一般的にそこまで厳しくないという声が多いです。

この章ではライフカードの審査基準や具体的な申し込み手順について解説します。

審査基準

- 年齢が満18歳以上で、安定的な収入があること

ライフカードの審査はそこまで厳しくなく、年齢も18歳から申し込むことができます。

また申込者の年収や雇用形態もそこまで重要視されないと推測できるため、パートやアルバイトの方でも申し込むことができます。

ライフカードに審査落ちする人の特徴

ライフカードは比較的審査が厳しくないクレジットカードですが、誰でも通過できるわけではありません。

ライフカードで審査落ちの可能性がある人は、以下の通りです。

- 支払い延滞など、信用情報に問題がある

- 他のクレジットカードも申し込んでいる

- 総量規制に引っかかっている

支払い延滞など、信用情報に問題がある

ライフカードに限らずクレジットカードは、信用情報に問題があると審査に通りにくくなります。クレジットカード代を支払えなくなり、カード会社が買い物等の際に立て替えたお金を回収できなく恐れがあるためです。

過去に以下の問題があった方は、5年間ほど次のクレジットカードを作るのが難しくなります。

- クレジットカードの支払い延滞

- 携帯電話代の滞納による強制解約

- 債務整理

他のクレジットカードも申し込んでいる

クレジットカードの申し込み状況も、信用情報機関に記録されます。一度に複数のクレジットカード会社に申し込むと、カード会社に「この人はお金に困っているのかもしれない」と判断されて、審査に通らなくなることも。

審査に通るか不安でも、一度に複数のクレジットカードに申し込まないようにしましょう。

総量規制に引っかかっている

過度な貸付から消費者を守るために、貸金業法には総量規制というものがあり、貸金業者は申込者の年収の1/3を超える貸付が禁止されています。

クレジットカードのキャッシング枠はこの総量規制の対象となりますので、最初からキャッシング機能がついているクレジットカードの審査にはまず通りません。

キャッシング枠を付けないで申し込めば審査に通る可能性はありますが、そもそも総量規制いっぱいの借り入れをしている人がクレジットカードの利用料金を支払えるのかと思われてしまうため、審査では不利になります。

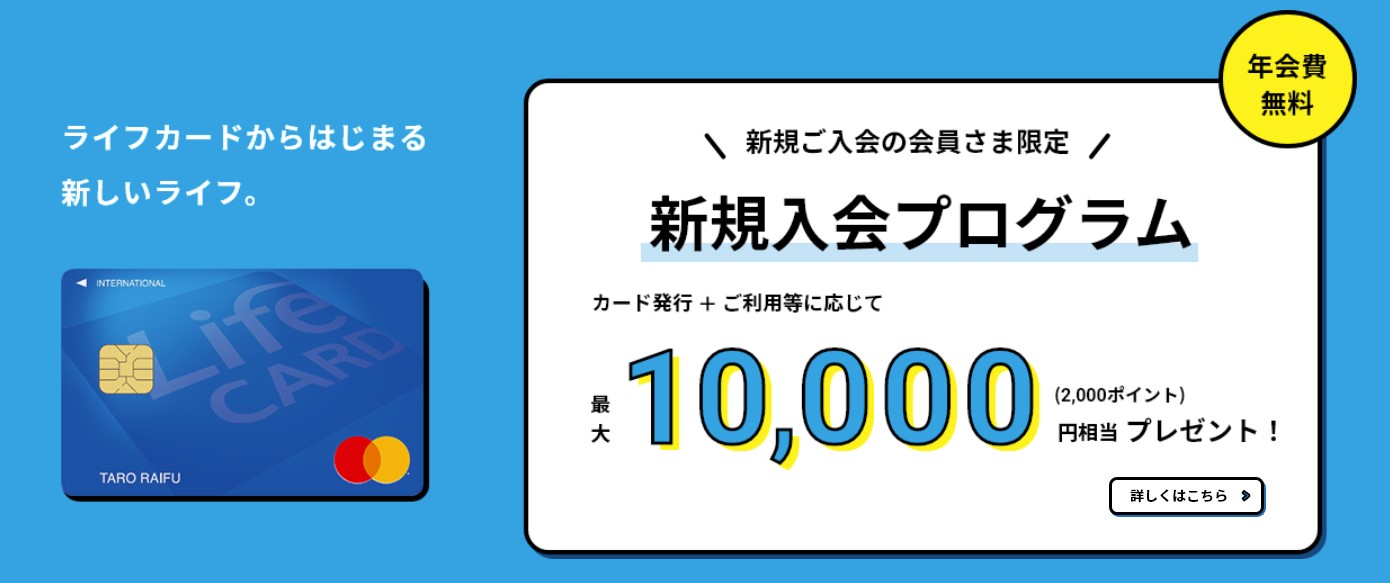

ライフカードの入会特典・新規キャンペーン情報

ライフカードは年会費無料で作れるカードですが、新規入会で最大10,000円相当のポイントをもらえます!

| カード発行 | 200ポイント(1000円相当) |

| カードショッピング利用 | 1200ポイント(6000円相当) |

| 家族・友達を紹介 | 600ポイント(3,000円相当) |

この機会にぜひライフカードを申し込んでみましょう。

ライフカードの申込方法・必要書類

ライフカードを申し込む際には、インターネットからがおすすめです。郵送で申し込むこともできますが、基本的にオンラインで申し込んだ方が時間や場所に囚われないことに加え、手元にカードが届くのが早い傾向にあります。

申込〜カード発行の流れ

- STEP.1申込み内容を入力ライフカードの公式サイトから個人情報を入力します。

- STEP.2支払い口座の設定引き落とし口座情報を登録すると金融機関の公式サイトに画面が移るので、手続きを行います。

- STEP.3審査結果のメールが届く審査結果が登録したメールアドレスに届きます。

最短で1営業日後です。 - STEP.4カードを受け取る審査通過後にカードが自宅に届きます。

最短で3営業日後に届きます。 - STEP.5会員用WEBサービスにログインするカード到着後に、会員用WEBサービス「LIFE-Web Desk」のログインIDが記載されたEメールが届きます。

登録情報などを確認しましょう。

必要書類

ライフカードの申し込みには、本人確認書類を1つ提出する必要があります。以下の7つの書類が有効になります。

- 運転免許証または経歴証明書(裏面に変更した情報がある場合は両面)

- マイナンバーカード(写真なし通知カードは不可)

- 健康保険証(カードの場合は両面)

- パスポート(写真と住所記載部分)

- 在留カード・特別永住者証明書等

- 写真付き住民基本台帳カード

- 印鑑登録証明書(発行日から6ヶ月以内のもの)

引っ越し等で本人確認書類と住所が異なる場合は、6ヶ月以内に発行した以下の書類が1つ必要です。

- 国税あるいは地方税の領収書(納税証明書)

- 社会保険料の領収書

- 電気・ガス等の公共料金の領収書

ライフカードに関するよくあるお問い合わせ

Q1 . 締め日と引き落とし日はいつですか?

ライフカードの締め日は一律で毎月5日です。

引き落とし日は毎月26日、27日、28日または翌月の3日です。支払い口座を登録した金融機関によって異なるのでご注意ください。

Q2 . ゴールドカードへの招待(インビテーション)はありますか?

ライフカードにはグレードアップした「ライフカードESPECIAL」があり、このゴールドカードは自ら新規で申し込むことはできません。

招待によってしか手に入れることはできず、招待条件として推測される条件は以下の通りになります。

- ライフカード側の都合で提携カードが終了した

- 通常のライフカードで長い期間、良好な利用履歴を残している

- ライフカードを解約した

招待が届いたとしてもすぐには切り替えることはできず、一度審査があるので覚えておきましょう!

Q3 . 解約したくなったらどうすればいい?

ライフカードを解約する際には、カードの裏面に記載されたサポートセンターに電話し、音声案内に従うことで行えます。

ただし、一度解約すると貯まっていたポイントは失効してしまうので注意が必要です。

Q4 . ライフカードノワールと一般カードの違いは何ですか?

ライフカードノワールと一般カードの最大の違いは、年会費が11,000円と有料なことです。一般カードは完全に無料です。有料な分、付帯保険が充実しています。海外旅行によくいく方は保険会社を別途契約する必要がなくなるため、年会費が高くてもメリットがありますよ。

| ライフカード | ライフカードノワール | |

| 年会費 | 無料 | 11,000円 |

| ポイント還元率 | 0.30~0.60% | |

| 国際ブランド | Visa・MasterCard・JCB | MasterCard |

| 申し込み対象 | 日本国内在住の18歳以上(高校生除く)で電話連絡が可能な方。 |

|

| 追加カード | ETCカード:年会費1,100円(年会費無料) 家族カード:無料 |

ETCカード:無料 家族カード:無料 |

| 付帯保険 | なし | 国内・海外旅行傷害保険(最大1億円) シートベルト保険(最高200万円) ショッピングガード保険(最高200万円) |

ライフカードノワールは、ライフカードよりも審査が通りやすいと言われています。

クレジットカード会社は審査にあたり、きちんとお金を返せるかどうかの能力の有無を厳しくチェック。しかしライフカードノワールの場合、年会費を設けて収入面に不安がある方でも所持できるように間口を広くすることで、利益を得ていると考えられています。

収入面に不安がある方は、ぜひライフカードノワールを検討してみましょう。

ライフカードの審査は専業主婦や学生でも通る?

ライフカードは専業主婦の方でも申し込み可能です。お勤め先情報を「主婦」と選択可能です。支払い能力は、配偶者の収入でのみ審査がされます。

学生に関しては、18歳以上の人であればライフカードの申し込みが可能です。アルバイトでも収入があれば審査に通ります。

アルバイトの収入が少ないなど不安がある場合は、学生用のライフカードも検討してみましょう。限度額が5~30万円と低めですが25歳までの学生のみを対象にしたカードなので、収入や勤務年数などがそこまで厳しくないと考えられます。

まとめ

ネット上でライフカードについて調べると悪い評判をよく見かけます。

しかし、その真相は先述した通りフィッシング詐欺などのメールが来た一部のユーザーの誤解に起因するものであると考えられます。

実際のライフカードは年会費無料で魅力的な付帯サービスのある優良カードです。

新しいカードをつくりたいという方は、ぜひご利用を検討してみてくださいね。

関連記事

- JCBカードWの口コミやデメリットはやばい?審査基準や評判、ポイントの使い道など解説!

- 三井住友カード(NL)はやめた方がいい?口コミ・評判とデメリット徹底解説

- イオンカードセレクトの口コミからわかるメリット・デメリットや審査基準を解説!